“Con i miei soldi faccio quello che voglio!”. È una frase che si sente spesso, e che puntualmente torna di tendenza su Twitter (X), spesso mettendo d’accordo anche più pensieri politici. Ma è vero che con i propri soldi si può fare ciò che si vuole?

Nella realtà ci sono leggi, regolamenti e consuetudini che limitano come possiamo usare il nostro denaro. Sia per garantire l’ordine economico e sociale, sia per tutelare più parti interessate.

Propri soldi: l’obbligo di avere un conto corrente

In Italia, l’obbligo di avere un conto corrente per ricevere determinati pagamenti, come lo stipendio, è stato introdotto con la legge n. 214 del 22 dicembre 2011. Questa normativa ha stabilito che tutti i pagamenti superiori a una certa soglia devono essere effettuati tramite strumenti tracciabili, come bonifici o assegni, per contrastare l’evasione fiscale e garantire maggiore trasparenza. Dal 1° luglio 2018, inoltre, il limite massimo per i pagamenti in contanti degli stipendi è stato fissato a zero, rendendo obbligatorio il pagamento tramite mezzi elettronici.

In “soldoni”: se non ho un conto corrente non posso ricevere i soldi che ho guadagnato come dipendente. Ecco alcune situazioni che dimostrano come i propri soldi, pur essendo prelevati dal conto corrente o guadagnati onestamente, non siano sempre completamente (per motivi logici o di ordine pubblico) di libero utilizzo. Ci sono anche delle situazioni in cui conveniente utilizzare pagamenti tracciati, sia per l’esercente che per il cliente.

1. Distruggerli: una questione di quantità e intenti

In Italia e in Europa, secondo la Raccomandazione della Commissione Europea del 22 marzo 2010, non è vietato distruggere piccole quantità di banconote o monete per uso privato. Tuttavia, è proibita la distruzione non autorizzata di grandi quantità di denaro.

Per quanto riguarda le mutilazioni a scopo artistico, queste non devono essere incoraggiate ma sono perfettamente legali. Le banconote o le monete mutilate (nella maggior parte dei casi), non sono chiaramente più valide per la circolazione.

In alcuni stati tra cui gli Stati Uniti, invece, distruggere denaro è considerato reato federale.

2. Sperperarli in maniera incosciente

Se una persona dilapida i propri soldi (il figliol prodigo insegna), in modo irrazionale o pericoloso per sé stesso, un giudice può intervenire nominando un amministratore di sostegno o un tutore per gestire le sue finanze.

Questo può accadere in caso di patologie mentali, dipendenze gravi o comportamenti finanziari autolesionistici, come l’eccessiva propensione al gioco d’azzardo.

3. Utilizzarli per attività illegali o incauti acquisti

Il denaro non può essere utilizzato (E lo sappiamo tutti) per finanziare attività illecite. Ad esempio, acquistare beni senza verificare la loro provenienza (come oggetti rubati) può configurare il reato di incauto acquisto, punito dall’articolo 712 del Codice Penale.

Inoltre, la normativa antiriciclaggio (Decreto Legislativo 231/2007) monitora i movimenti di denaro per prevenire il riciclaggio e il finanziamento di attività criminali, imponendo sanzioni severe a chi utilizza denaro per fini illeciti.

4. Pagare qualcosa in nero

Effettuare pagamenti in contanti senza emettere fattura (ad esempio per un lavoro o un servizio) costituisce evasione fiscale. Questo comportamento è vietato dalla legge italiana perché impedisce la tracciabilità delle transazioni.

Anche chi accetta tali pagamenti è passibile di sanzioni. La normativa antiriciclaggio prevede inoltre l’obbligo di utilizzare metodi di pagamento tracciabili per molte tipologia di transazioni.

5. Utilizzarli sopra una certa soglia in contanti

In Italia, esistono limiti all’uso del contante per evitare l’evasione fiscale e il riciclaggio. L’attuale limite limite è di 5.000 euro. E i pagamenti non possono essere frazionati per aggirare tale limite. Superare questa soglia senza utilizzare strumenti tracciabili, come bonifici o carte di pagamento, comporta sanzioni amministrative e segnalazioni alle autorità.

Inoltre molte tipologie di acquisti, come farmaci, ristrutturazioni e altro, hanno l’obbligo di pagamenti tracciati o tramite particolari canali, pena l’impossibilità di usufruire di agevolazioni fiscali.

6. Prelevarli o utilizzarli se sono vincolati (ad esempio in una polizza o in azienda)

Se hai destinato il tuo denaro a una polizza vita o accumulato un TFR (Trattamento di Fine Rapporto), non puoi accedere liberamente a questi fondi. Ad esempio, i fondi TFR possono essere richiesti solo in casi specifici (come l’acquisto della prima casa o spese mediche straordinarie).

Allo stesso modo, le polizze vita prevedono vincoli temporali che limitano l’accesso ai fondi fino alla scadenza del contratto.

7. Non toccarli proprio: i conti dormienti

Con i propri soldi non si può neanche lasciarli totalmente inutilizzati. I conti dormienti sono conti correnti, libretti di risparmio o depositi bancari su cui non si registrano movimenti per almeno 10 anni. Secondo il DPR 22 giugno 2007, n. 116, le somme presenti su questi conti vengono trasferite al Fondo Rapporto Dormienti, gestito dal Ministero dell’Economia e delle Finanze.

Per evitare questa situazione, è necessario effettuare almeno un movimento sul conto o una verifica periodica. Una volta trasferiti al fondo, i titolari possono richiederne il rimborso solo entro un periodo stabilito dalla legge.

Prima del trasferimento, però, la banca deve informare il titolare inviando comunicazioni ufficiali, come lettere o notifiche, per avvisarlo dell’inattività del conto.

8. Non è possibile lasciarli in eredità o donarli a chi si vuole

Anche dopo la tua morte, il tuo denaro non è completamente libero. Le leggi italiane sulla successione stabiliscono quote legittime che spettano ai parenti stretti, come coniugi e figli.

Se vuoi lasciare il tuo patrimonio a un amico o a un ente benefico, devi farlo rispettando queste quote e formalizzando la tua volontà tramite un testamento redatto da un notaio. Senza questo atto, la legge italiana applica la successione legittima, che attribuisce il patrimonio agli eredi designati per legge.

Anche una donazione in vita può essere impugnata in vari modi: ad esempio dai creditori nel caso tu ti stia “spogliando” dei tuoi beni per non pagare un debito. O gli eredi legittimi potrebbero revocare tale donazione anche se avvenuta in vita.

Propri soldi e libero utilizzo: una riflessione

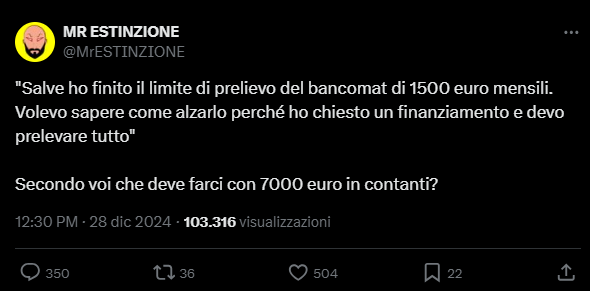

Questo nostro articolo è nato da una polemica nata su Twitter (X) del tweet dell’account MrEstinzione, il quale si chiedeva (scherzosamente) cosa dovesse farci un cliente che chiedeva la possibilità di prelevare 7000 euro in contanti, con tutto quel denaro.

Il tweet ha scatenato polemiche e riflessioni, quali: “Non sono ca**i tuoi“, “Comprare qualcosa in nero” oppure “Attività illegali“. Ha sollevato anche la responsabilità collettiva un po’ come la solidarietà in un condominio per difendersi dai ladri.

Per molti utenti, il fatto che il cliente potesse pagare qualcosa in nero evadendo il fisco, avrebbe ripercussioni sulle tasche di tutti, a causa delle tasse evase. Per altri il controllo di ciò che viene fatto con i propri soldi è fondamentale per la libertà di tutti, per evitare reati e per la sicurezza da eventuali truffe e strozzini.

Redazione Tana delle Volpi

Immagini copyright free realizzate con DALL-E